À propos de Konsento

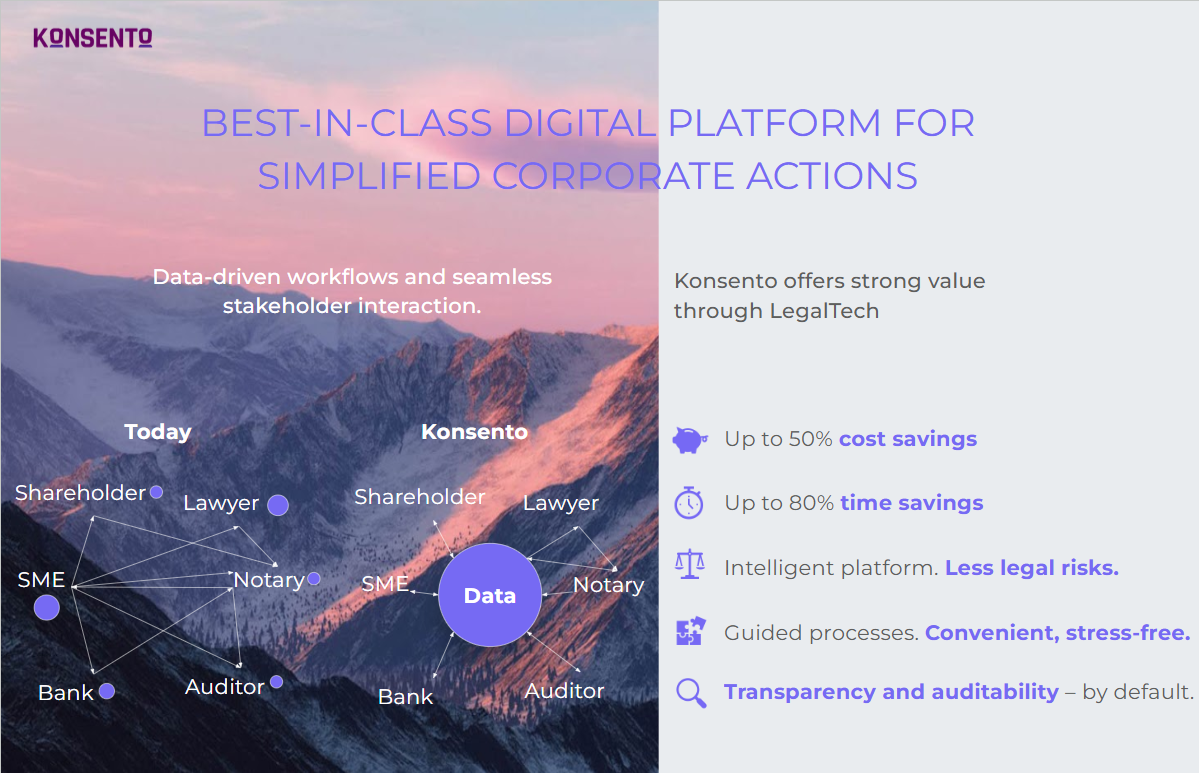

Konsento est une plateforme LegalTech suisse indépendante qui numérise et simplifie les processus juridiques relatifs au capital social. Depuis 2021, nous soutenons les PME suisses, des start-up aux entreprises établies, dans le traitement efficace et conforme à la loi des registres des actions, des assemblées générales, des réunions du conseil d'administration et des augmentations de capital.

Notre plateforme intelligente connecte les fondateurs, les conseils d'administration, les actionnaires et les prestataires de services externes tels que les notaires ou les auditeurs dans un flux de travail sécurisé et structuré. Développé par une équipe interdisciplinaire d'avocats et de spécialistes de l'informatique et de la finance, optimisé en permanence pour des opérations commerciales fluides.

Déjà mis en œuvre :

Plus de 350 assemblées générales

Plus de 100 opérations d'entreprise

Plus de 21 000 utilisateurs, en particulier les actionnaires et les participants

Plus de 450 sociétés par actions suisses font confiance à Konsento pour améliorer la clarté, la sécurité et l'efficacité de la gestion des actions.

Simplifiez les processus juridiques et concentrez-vous sur l'essentiel.

Konsento est la plateforme de gouvernance intuitive pour les entreprises publiques suisses. Cela vous aide à agir de manière juridiquement sûre, à suivre les choses et à toujours avoir une longueur d'avance. Grâce à des outils intelligents destinés aux conseils d'administration et aux fondateurs, vous pouvez simplifier les tâches juridiques, même les plus complexes, de manière efficace, structurelle et en toute confiance.

Nos clients font état de gains de temps considérables dans toutes les opérations commerciales pertinentes.

Moins de risques juridiques grâce à des processus clairement gérés et à une logique juridique intégrée.

Découvre les experts à l'origine de Konsento

550+ Aktiengesellschaften vertrauen uns

Gagne en tranquillité d’esprit en simplifiant les tâches de gouvernance complexes.

Fiable pour plus de 450 sociétés anonymes suisses et plus de 21’000 utilisateurs

Des early-stage startups aux sociétés cotées en bourse.

Alan Frei

Alan Frei

Fondateur & CEO

Thierry Kneissler

Thierry Kneissler

Président du conseil d'administration

Michael Borter

Michael Borter

Fondateur & CEO

Questions fréquents

Comment Konsento soutient-il la convocation et la tenue des assemblées générales ?

Konsento propose une plateforme digitale pour organiser, tenir et documenter automatiquement les assemblées générales. La solution permet de respecter les délais de convocation, d’envoyer les invitations en conformité avec le droit et de documenter automatiquement leur réception. Elle réduit ainsi les risques juridiques et permet de gérer les assemblées de manière efficace, transparente et sans effort inutile.

Quel délai de convocation s’applique à l’assemblée générale d’une société anonyme suisse ?

Le droit suisse prévoit un délai minimum de 20 jours pour la convocation de l’assemblée générale (art. 700 CO). Ce délai protège les droits des actionnaires et garantit un temps de préparation suffisant. Le non-respect du délai peut entraîner la contestation des décisions.

Qu’est-ce que le principe de réception pour les invitations à l’assemblée générale

Le principe de réception signifie qu’une invitation ne devient juridiquement valable que lorsqu’elle parvient à l’actionnaire, c’est-à-dire lorsqu’elle entre dans sa sphère de contrôle et peut être prise en connaissance dans des conditions normales. Il n’est pas nécessaire que l’actionnaire la lise effectivement. Le risque de retard est supporté par la société.

Comment calculer correctement le délai de convocation d’une assemblée générale ?

Le délai de convocation est d’au moins 20 jours avant la date de l’assemblée générale (art. 700 CO). Ni le jour de l’assemblée ni le jour de réception de l’invitation ne sont comptés. Il s’agit d’un délai complet. L’élément déterminant est que l’invitation parvienne à l’actionnaire au plus tard 20 jours avant l’AG – et non la date d’envoi.

La libération ultérieure peut-elle être réalisée entièrement à distance avec Konsento ?

Oui, une grande partie du processus peut être réalisée de manière digitale et sans ruptures de média inutiles. Cela inclut notamment la décision digitale du conseil d’administration, les signatures électroniques, la coordination des parties prenantes ainsi que l’acte notarié en ligne.

Quelles prestations Konsento fournit-il dans le cadre de la libération ultérieure ?

Konsento accompagne l’ensemble du processus de manière digitale : de la décision du conseil d’administration aux modèles, à la coordination avec la banque et le notaire, au compte de consignation et au rapprochement des paiements, jusqu’au dépôt au registre du commerce et à la mise à jour du registre des actions.

Un notaire est-il requis pour la libération ultérieure ?

Oui, la réalisation de la libération ultérieure comprend en règle générale une décision constatatoire soumise à l’acte authentique. Par conséquent, une authentification publique par un notaire est requise avant le dépôt au registre du commerce.

Comment la libération ultérieure des apports est-elle réalisée en pratique ?

En règle générale, les actionnaires tenus de libérer les apports versent le montant restant sur un compte de consignation. Ensuite, le versement est confirmé par la banque, la réalisation est constatée par le conseil d’administration, fait l’objet d’un acte notarié et est déposée au registre du commerce.

Qui décide de la libération ultérieure dans une société anonyme ?

La libération ultérieure est décidée par le conseil d’administration. Il ne s’agit pas d’une décision de l’assemblée générale, mais d’une mesure relevant de la compétence du conseil d’administration.

Quelle est la valeur ajoutée de Konsento en lien avec l’exclusion du droit de vote ?

Konsento réduit considérablement le risque de décisions attaquables en mettant en œuvre l’exclusion du droit de vote de manière automatisée au niveau du système. Les erreurs liées à une attribution manuelle ou à une méconnaissance sont évitées, et l’assemblée générale peut être conduite de manière efficace, transparente et conforme au droit.

Comment Konsento s’assure-t-il que les actionnaires exclus ne puissent pas voter ?

Lors de la mise en place de l’assemblée générale dans Konsento, les actionnaires ayant participé à la gestion peuvent être techniquement exclus du vote sur le point relatif à la décharge. Ces actionnaires voient toujours ce point dans l’outil d’assemblée générale, mais ne disposent d’aucune option de vote. Cela empêche techniquement toute participation non autorisée au vote.

L’exclusion du droit de vote s’applique-t-elle aussi lorsqu’un administrateur représente d’autres actionnaires ?

Oui. L’exclusion s’applique indépendamment du fait qu’un administrateur vote en son propre nom ou en tant que représentant d’autres actionnaires. Ce qui est déterminant, c’est la personne qui prend effectivement la décision de vote. En présence d’un conflit d’intérêts lié à une participation à la gestion, les voix représentées sont également exclues.

Qui est exclu du droit de vote lors de la décharge ?

Sont exclus du droit de vote toutes les personnes qui ont participé d’une manière ou d’une autre à la gestion de la société (art. 695 CO). Cela inclut non seulement les membres du conseil d’administration, mais aussi les membres de la direction, les organes de fait ainsi que toute personne exerçant une influence déterminante sur la société.

Quelles sont les limites juridiques de la décharge ?

L’effet de la décharge est strictement limité par la loi. Elle ne couvre que les faits portés à la connaissance des actionnaires (art. 758 CO), ne lie pas les créanciers et n’affecte pas les prétentions directes des actionnaires (art. 754 CO). En outre, les actionnaires n’ayant pas approuvé la décharge conservent leur droit d’action pendant une période de douze mois suivant la décision (art. 758 al. 2 CO).

Quel est l’effet juridique de la décharge selon le droit suisse ?

La décharge limite la mise en œuvre des actions en responsabilité, mais uniquement pour les faits divulgués et à l’égard d’un cercle déterminé de personnes (art. 758 CO). Elle déploie ses effets à l’égard de la société ainsi que des actionnaires ayant approuvé la décharge ou ayant acquis leurs actions en connaissance de la décision. Elle ne constitue pas une exonération générale de responsabilité.

Quelle est la base légale de la décharge du conseil d’administration ?

La décharge est prévue par le droit suisse comme une compétence intransmissible de l’assemblée générale (art. 698 CO). Elle est étroitement liée au régime de responsabilité du conseil d’administration (art. 754 CO) ainsi qu’aux dispositions légales régissant ses effets (art. 758 CO). Ensemble, ces règles déterminent dans quelle mesure la décharge produit des effets juridiques.

Konsento peut-il lui-même agir en tant que représentant indépendant ?

Oui. Sur demande, Konsento peut assumer le rôle de représentant indépendant lors d’assemblées générales organisées sur la plateforme. Cela se fait bien entendu uniquement lorsque les exigences légales en matière d’indépendance sont respectées.

Dans Konsento, un représentant peut-il être explicitement désigné comme représentant indépendant des droits de vote ?

Oui. Dans Konsento, les représentants peuvent être explicitement identifiés comme représentants indépendants. Cette information est visible pour les actionnaires dans l’interface de l’assemblée générale et facilite le choix d’un représentant approprié. Cette désignation apparaît également dans les résultats des votes ainsi que dans le procès-verbal généré automatiquement.

Quel est l’avantage pour les actionnaires lorsque le conseil d’administration prévoit un représentant indépendant ?

Une telle solution volontaire peut être particulièrement utile lorsque plusieurs actionnaires ne peuvent pas participer personnellement à l’assemblée générale ou lorsque le conseil d’administration souhaite garantir une représentation neutre et transparente des droits de vote.

Le conseil d’administration d’une société non cotée peut-il toujours désigner un représentant indépendant des droits de vote ?

Oui. Le conseil d’administration d’une société anonyme non cotée peut également prévoir volontairement un représentant indépendant, même en l’absence d’obligation légale. Si un représentant indépendant est désigné volontairement, il convient toutefois de veiller à ce que la personne soit réellement indépendante et qu’aucun conflit d’intérêts n’existe. Cela correspond à l’objectif des règles légales relatives au représentant indépendant (art. 689c–689d CO).

Comment Konsento soutient-il la représentation des droits de vote à l’assemblée générale ?

Dans l’outil d’assemblée générale de Konsento, les représentants peuvent être facilement enregistrés et gérés. Les représentants peuvent également être désignés explicitement comme représentants indépendants. Cette information est visible pour les actionnaires dans l’outil d’assemblée générale et permet un choix transparent du représentant souhaité. Pendant l’assemblée générale, le statut du représentant est clairement indiqué : dans l’aperçu des représentations, dans les résultats des votes, ainsi que dans le procès-verbal généré automatiquement. Sur demande, Konsento peut également assumer le rôle de représentant indépendant lors d’assemblées générales, naturellement uniquement lorsque les exigences légales d’indépendance sont remplies.

Un représentant indépendant peut-il être économiquement dépendant de la société ?

Une dépendance économique peut compromettre l’indépendance (art. 728 al. 2 ch. 5 CO). Tel peut être le cas, par exemple, lorsqu’un conseiller ou un fiduciaire tire une part importante de ses revenus de mandats confiés par la société. Selon les directives d’indépendance d’ExpertSuisse, une dépendance économique est souvent admise lorsqu’un seul client représente, pendant plusieurs années, environ 30 % ou plus des revenus annuels. Même si ce seuil ne s’applique pas directement aux représentants indépendants, il illustre l’idée fondamentale : une personne qui dépend fortement, sur le plan économique, de la bienveillance de la société peut difficilement être considérée comme totalement indépendante.

Dans quels cas une participation économique peut-elle compromettre l’indépendance ?

L’indépendance peut être compromise lorsque le représentant détient directement ou indirectement une participation importante au capital-actions (art. 728 al. 2 ch. 2 CO). Une participation indirecte peut notamment exister lorsque les actions sont détenues par l’intermédiaire d’une société holding, d’un fonds ou d’une société liée. La loi ne fixe pas de seuil précis. Dans la pratique, on se réfère toutefois souvent aux directives d’indépendance d’ExpertSuisse. Celles-ci considèrent généralement qu’une participation financière indirecte est importante lorsqu’elle dépasse environ 10 % de la fortune ou des fonds propres de la personne concernée. Ce seuil ne s’applique pas directement aux représentants indépendants, mais constitue une indication utile

Que signifie l’« indépendance » du représentant indépendant ?

L’indépendance du représentant indépendant ne doit être compromise ni en fait ni en apparence (art. 689b al. 4 CO). Pour préciser cette exigence, la loi renvoie aux règles d’indépendance applicables à l’organe de révision (art. 728 al. 2 à 6 CO). Ces règles visent à garantir que le représentant exerce les droits de vote des actionnaires de manière neutre et sans conflit d’intérêts. Sont notamment problématiques les relations organisationnelles, économiques ou personnelles étroites avec la société ou avec ses organes décisionnels.

Dans quels cas une société anonyme non cotée doit-elle désigner un représentant indépendant ?

Une société anonyme non cotée doit désigner un représentant indépendant lorsque ses statuts prévoient que les actionnaires ne peuvent être représentés à l’assemblée générale que par d’autres actionnaires (art. 689d al. 1 CO). Dans ce cas, un actionnaire peut demander que le conseil d’administration désigne en plus un représentant auquel les actionnaires peuvent confier l’exercice de leurs droits de vote. Il peut s’agir d’un représentant indépendant ou d’un représentant de l’organe (art. 689d al. 2 CO). Les sociétés anonymes peuvent toutefois également désigner volontairement et en tout temps un représentant indépendant. Le conseil d’administration doit informer les actionnaires au plus tard dix jours avant l’assemblée générale de la personne à laquelle ils peuvent confier leur représentation (art. 689d al. 3 CO).

Les procès-verbaux d’assemblée générale peuvent-ils être signés et archivés numériquement dans Konsento ?

Oui. Les procès-verbaux d’assemblée générale peuvent être signés directement dans Konsento à l’aide d’une signature électronique qualifiée. Ils peuvent également être exportés au format PDF, signés manuscritement puis téléchargés à nouveau dans Konsento. Dans les deux cas, les documents peuvent être archivés en toute sécurité et partagés avec les actionnaires.

Comment Konsento aide-t-il les petites sociétés anonymes à établir un procès-verbal d’assemblée générale ?

Pour les petites sociétés anonymes comptant jusqu’à trois actionnaires, Konsento crée automatiquement une AGA rapide. À partir de celle-ci, un procès-verbal complet et conforme au droit peut être généré en quelques clics, sans devoir préparer manuellement les points de l’ordre du jour ni organiser les votes.

Quel contenu doit figurer dans le procès-verbal de l’assemblée générale ?

Le droit suisse des sociétés prévoit un contenu minimal pour le procès-verbal de l’assemblée générale. Celui-ci comprend notamment les décisions prises par l’assemblée générale ainsi que les résultats des votes et des élections. En pratique, le procès-verbal contient également des informations sur le nombre d’actions et de droits de vote représentés lors de l’assemblée ainsi que sur les points de l’ordre du jour traités.

Qui doit signer le procès-verbal de l’assemblée générale ?

Le procès-verbal de l’assemblée générale doit être signé par le président de l’assemblée générale et par le rédacteur du procès-verbal (art. 702 al. 3 CO). Ces fonctions peuvent également être assumées par une seule et même personne. La signature peut être apposée soit manuscritement, soit au moyen d’une signature électronique qualifiée.

Chaque société anonyme suisse doit-elle établir un procès-verbal de l’assemblée générale ?

Oui. Le droit suisse des sociétés exige que chaque société anonyme, indépendamment de sa taille ou du nombre de ses actionnaires, tienne une assemblée générale ordinaire une fois par an et que chaque assemblée générale fasse l’objet d’un procès-verbal (art. 702 CO). Le procès-verbal constitue la preuve officielle des décisions adoptées et représente un document important pour la gouvernance d’entreprise de la société.

En quoi la notion de contrôle selon la loi sur la transparence (pour la déclaration au registre de transparence) diffère-t-elle de la notion de contrôle selon la loi sur l’examen des investissements (IPG) ?

Les deux notions de contrôle poursuivent des objectifs différents et se distinguent à la fois dans leur structure et dans leur application pratique. En vertu de la loi sur la transparence, l’objectif est d’identifier les personnes physiques qui contrôlent effectivement une entreprise — c’est-à-dire celles qui exercent une influence décisive directe ou indirecte et doivent donc être inscrites au registre de transparence (loi sur la transparence, art. 2–3 TJPV). Contrôle par participation : Une personne physique contrôle une société si elle détient directement ou indirectement au moins 25 % du capital ou des droits de vote (art. 2 al. 1 TJPV). Contrôle d’une autre manière : Une personne physique contrôle également si, par exemple, elle peut nommer plus de la moitié des membres du conseil d’administration, disposer d’un droit de veto sur les décisions ou exercer autrement une influence déterminante (art. 3 al. 1–2 TJPV). La loi sur la transparence adopte donc une notion de contrôle relativement large qui tient compte à la fois des seuils de participation et des autres voies d’influence pour déterminer qui gère effectivement l’entreprise. En revanche, la loi sur l’examen des investissements (IPG) définit le contrôle non pas du point de vue des personnes physiques, mais dans le cadre des acquisitions par des investisseurs. Le contrôle au sens de l’IPG signifie qu’un investisseur acquiert, directement ou indirectement, le contrôle d’une entreprise, généralement par fusion, acquisition d’une participation ou conclusion d’un contrat (art. 2 let. a IPG). L’élément déterminant ici est qu’une entreprise auparavant indépendante peut être dominée économiquement et juridiquement par un investisseur. L’accent est mis sur l’entrée de l’investisseur dans une position dominante, et non sur l’identification de personnes physiques contrôlantes.

Comment les entreprises peuvent-elles se préparer dès aujourd’hui aux obligations de déclaration prévues par la loi sur la transparence ?

Les entreprises peuvent se préparer utilement en clarifiant et en documentant leur structure de propriété dès à présent. Cela inclut notamment l’identification des ayants droit économiques et la consignation structurée des informations correspondantes. Une préparation anticipée permet de réduire la pression liée aux délais, de limiter les erreurs et de faciliter considérablement la future déclaration au registre de transparence.

Une modification du registre du commerce peut-elle déclencher le délai de déclaration de manière anticipée ?

Oui. Une première modification inscrite au registre du commerce après l’entrée en vigueur de la loi sur la transparence peut déclencher le délai de déclaration indépendamment du délai transitoire général. Dans ce cas, le délai commence à courir dès l’inscription de cette modification, même si le délai transitoire ordinaire n’est pas encore écoulé. Les entreprises devraient donc planifier avec soin toute modification du registre du commerce après l’entrée en vigueur de la loi.

Quels délais transitoires s’appliquent à la déclaration des ayants droit économiques au registre de transparence ?

La loi sur la transparence ne prévoit pas de délai transitoire uniforme. Les délais applicables dépendent de la forme juridique, du statut de révision et de la complexité de la structure de propriété. Dans les cas simples, lorsque tous les ayants droit économiques sont déjà identifiables à partir du registre du commerce, un délai transitoire pouvant aller jusqu’à deux ans s’applique. Dans tous les autres cas, des délais nettement plus courts de trois à six mois sont prévus.

À partir de quand l’obligation de déclaration au registre de transparence s’applique-t-elle selon la loi sur la transparence (TJPG) ?

L’obligation de déclaration au registre de transparence naît en principe avec l’entrée en vigueur de la loi sur la transparence (TJPG). À compter de cette date, les personnes morales soumises à l’obligation doivent identifier, documenter et déclarer leurs ayants droit économiques au registre de transparence dans les délais légaux. Cette obligation naît automatiquement en vertu de la loi et ne dépend pas d’une demande préalable des autorités.

Que faut-il faire du registre existant des ayants droit économiques ?

Le registre existant des ayants droit économiques demeure pertinent sous le régime de la loi sur la transparence. Les informations déjà collectées et documentées conformément au droit en vigueur peuvent en principe continuer à être utilisées, pour autant qu’elles répondent aux nouvelles exigences légales et soient à jour. En outre, ces documents doivent être conservés pendant dix ans. Le registre existant devrait donc être examiné, mis à jour et archivé de manière conforme aux exigences de révision.

Pourquoi le conseil d’administration a-t-il besoin d’un règlement spécifique pour la tenue d’assemblées générales au moyen de procédés électroniques ?

Le règlement du conseil d’administration précise les exigences légales applicables aux assemblées générales virtuelles ou hybrides et garantit leur tenue conforme au droit. Il définit de manière contraignante l’utilisation des moyens électroniques, les exigences organisationnelles et techniques applicables ainsi que les modalités de sauvegarde des droits des actionnaires. Le règlement crée ainsi une sécurité juridique pour le conseil d’administration et une transparence accrue pour les actionnaires.

Quels points le règlement du conseil d’administration relatif à l’utilisation de moyens électroniques lors de l’assemblée générale doit-il régler concrètement ?

Le règlement doit définir la manière dont l’identité des actionnaires participant par voie électronique est établie de manière univoque. Il doit en outre garantir que les interventions puissent être formulées de manière immédiate et sans filtrage pendant le traitement des objets à l’ordre du jour. Le règlement doit également encadrer le droit de proposition et de discussion de l’ensemble des participants ainsi que la détermination correcte et fidèle des résultats de vote, notamment afin d’éviter l’exercice multiple ou contradictoire des droits de vote en cas de participation électronique.

Pourquoi les règles relatives à l’utilisation de moyens électroniques lors de l’assemblée générale devraient-elles être fixées dans un règlement du conseil d’administration et non dans les statuts ?

La réglementation dans un règlement du conseil d’administration permet une conception flexible et pragmatique des exigences organisationnelles et techniques applicables aux assemblées générales virtuelles ou hybrides. Contrairement aux statuts, le règlement peut être adapté à tout moment par le conseil d’administration, sans décision de l’assemblée générale, sans acte authentique et sans inscription au registre du commerce. Cette flexibilité est particulièrement importante au regard de l’évolution rapide des moyens électroniques, tandis que les statuts devraient rester limités aux questions structurelles fondamentales et durables.

Comment les actionnaires peuvent-ils être intégrés aux processus de Konsento s’ils ne disposent pas d’une adresse e-mail ou s’ils ne souhaitent pas en fournir une ?

L’adresse e-mail constitue la clé d’accès centrale à Konsento. Elle permet aux actionnaires un accès sécurisé à la plateforme, l’envoi électronique des convocations aux assemblées générales ainsi que la réception des attestations fiscales, des documents pertinents et des news & updates en continu. Pour la société anonyme, Konsento déploie tout son potentiel d’efficacité lorsque l’ensemble des actionnaires est intégré de manière numérique. L’expérience montre par ailleurs que ce mode de communication est apprécié par des actionnaires de toutes les classes d’âge. Dans le même temps, Konsento tient compte des besoins des actionnaires qui ne disposent pas d’une adresse e-mail ou qui ne souhaitent pas recevoir les documents par voie électronique. Pour ces situations, Konsento propose des solutions flexibles permettant de transmettre les informations de manière fiable par des canaux analogues. Tous les contenus générés dans Konsento – notamment les attestations fiscales, les justificatifs de propriété, les convocations et les procès-verbaux d’assemblées générales – peuvent être exportés à tout moment en format PDF, imprimés et envoyés par courrier postal en un seul clic. Konsento combine ainsi l’efficacité du monde numérique avec la fiabilité des modes de communication traditionnels, sans perte d’information et sans charge administrative supplémentaire pour la société.

Comment mon entreprise peut-elle se préparer à la déclaration au registre de transparence ?

Une analyse précoce de la structure de propriété et de contrôle est décisive, car les délais de mise en œuvre peuvent être courts selon la forme juridique et la taille de la société. Les entreprises devraient dès aujourd'hui saisir et documenter systématiquement leurs rapports d'actionnariat et de participation. Avec le registre des actions numérique de Konsento, les ayants droit économiques peuvent être identifiés correctement et les informations nécessaires pour la future déclaration peuvent être préparées de manière conforme au droit – vous évitez ainsi la pression du temps et les risques de conformité.

Que se passe-t-il lors de la déclaration au registre de transparence si aucun ayant droit économique ne peut être identifié ?

Si, malgré un examen attentif, aucun ayant droit économique ne peut être identifié – par exemple en cas d'actionnariat fortement dispersé –, une règle subsidiaire de la loi sur la transparence s'applique : le membre le plus élevé de l'organe de direction est alors considéré comme ayant droit économique, généralement la présidente ou le président du conseil d'administration. Cette règle sert principalement à assurer un contact avec les autorités et ne signifie pas que cette personne exerce effectivement le contrôle économique.

Plusieurs personnes peuvent-elles être considérées conjointement comme ayants droit économiques ?

Oui, la loi sur la transparence couvre expressément le contrôle conjoint. Lorsque plusieurs personnes exercent leurs droits de vote de manière coordonnée ou se concertent sur l'acquisition de participations, toutes les personnes impliquées sont considérées comme ayants droit économiques – même si leur participation individuelle est inférieure à 25 %. Des exemples typiques sont les groupes d'actionnaires avec engagement de vote, les syndicats d'investisseurs ou les communautés héréditaires qui exercent collectivement leurs droits.

Comment fonctionne le contrôle indirect par le biais de sociétés intermédiaires dans le cadre du registre de transparence ?

La loi sur la transparence couvre également le contrôle indirect. Celui-ci existe lorsqu'une personne physique contrôle plus de 50 % d'une ou plusieurs sociétés intermédiaires qui, à leur tour, détiennent au moins 25 % de la société cible. Ce contrôle peut s'exercer sur plusieurs niveaux et également par le biais de plusieurs participations détenues en parallèle. L'analyse doit donc prendre en compte toutes les chaînes de participations – indépendamment du fait que les sociétés intermédiaires soient domiciliées en Suisse ou à l'étranger.

À partir de quel niveau de participation une personne est-elle considérée comme ayant droit économique selon la loi sur la transparence ?

Selon la loi sur la transparence, une personne physique est considérée comme ayant droit économique lorsqu'elle détient au moins 25 % du capital ou des droits de vote d'une société. Ce seuil s'applique aux participations directes et indirectes – indépendamment du fait que la participation soit détenue seule ou de concert avec d'autres. Important : même sans atteindre ce niveau de participation, une personne peut être considérée comme ayant droit économique si un contrôle d'une autre manière existe – par exemple par des droits de veto ou le droit de nommer la majorité du conseil d'administration.

Puis-je organiser des réunions de tous les actionnaires soumises à la forme authentique avec Konsento ?

Oui. Konsento prend également en charge les décisions soumises à la forme authentique dans le cadre de réunions de tous les actionnaires, y compris l’acte authentique. L’application guide l’utilisateur de manière structurée à travers toutes les étapes juridiquement pertinentes et garantit une documentation complète et conforme.

Comment Konsento garantit-elle que les conditions d’une réunion de tous les actionnaires sont remplies ?

Konsento affiche à tout moment, de manière transparente, dans l’aperçu de l’assemblée générale, quels actionnaires ont confirmé leur participation ou ont exercé leurs droits de vote par l’intermédiaire d’un représentant des droits de vote. Les actionnaires dont la réponse fait encore défaut peuvent être rappelés en un clic. Le conseil d’administration peut ainsi vérifier en continu si les conditions d’une réunion de tous les actionnaires sont réunies.

Quels sont les avantages d’une réunion de tous les actionnaires organisée avec Konsento par rapport à une tenue analogue ?

Avec Konsento, vous pouvez organiser des assemblées générales à l’aide d’un assistant (wizard) sous forme de processus guidé, qui intègre déjà les exigences légales pertinentes. En un clic, vous invitez tous les actionnaires directement depuis le registre des actions. Les droits d’information d’éventuels participants (art. 656c et 656d CO) sont automatiquement pris en compte par Konsento. Les points de l’ordre du jour conformes au droit peuvent être sélectionnés en quelques clics à partir d’une liste de modèles et adaptés si nécessaire. La gestion des convocations, des instructions de vote et des inscriptions s’effectue de manière entièrement automatisée. La participation ou l’instruction des droits de vote de tous les actionnaires – condition indispensable à la tenue d’une réunion de tous les actionnaires – peut être suivie en temps réel via un tableau de bord clair et structuré. Le procès-verbal est généré automatiquement. Pour toute question juridique ou relative à l’utilisation de l’application, un chatbot IA ainsi que l’équipe Konsento sont à votre disposition. Avec Konsento, l’organisation de réunions de tous les actionnaires n’a jamais été aussi simple.

Que se passe-t-il si un actionnaire quitte la réunion de tous les actionnaires avant la fin ?

Si un actionnaire quitte définitivement la réunion de tous les actionnaires, la condition de la présence (ou représentation) de tous les actionnaires n’est plus remplie. La réunion de tous les actionnaires prend alors fin à ce moment-là. Toutes les décisions adoptées par la suite sont nulles ; seules les décisions prises auparavant demeurent valables. Toute décision supplémentaire requiert la convocation d’une nouvelle assemblée générale.

Les décisions doivent-elles être prises à l’unanimité lors d’une réunion de tous les actionnaires ?

Non. Même si la participation de tous les actionnaires est requise, l’unanimité n’est pas exigée pour les décisions individuelles. Les résolutions sont adoptées selon les majorités ordinaires ou qualifiées prévues aux art. 703 et 704 CO ou par les statuts.

Quelles sont les conditions essentielles pour la validité d’une réunion de tous les actionnaires ?

Une réunion de tous les actionnaires n’est valable que si l’ensemble des actionnaires est présent ou valablement représenté et si aucun actionnaire ne s’oppose à la tenue de l’assemblée sous la forme d’une réunion de tous les actionnaires. Ces conditions doivent être consignées dans le procès-verbal. À défaut de l’une d’entre elles, il ne s’agit pas d’une réunion de tous les actionnaires (Art. 701 CO).

Comment réaliser une libération ultérieure plus simplement et à moindre coût avec Konsento ?

Avec Konsento, vous préparez la séance du conseil d’administration en quelques clics – avec un point à l’ordre du jour préformulé et un procès-verbal généré automatiquement. L’inscription au registre du commerce est également préparée pour vous. L’officiant public participe directement en ligne et établit l’acte authentique de manière entièrement numérique – sans rendez-vous physique chez le notaire. Konsento organise pour vous l’officiant public ainsi que la date de la séance. Vous n’avez plus besoin d’un avocat pour cette démarche. Ainsi, votre libération ultérieure devient un processus standardisé, simple et efficace.

La libération ultérieure est-elle soumise à des formalités spécifiques ?

Oui. Le versement des apports ultérieurs doit être effectué sur un compte de consignation auprès d’une banque suisse. La décision du conseil d’administration doit être consignée par écrit et authentifiée publiquement. Les statuts doivent être mis à jour et certifiés par un notaire. L’ensemble de la procédure doit être inscrit au registre du commerce afin que le capital entièrement libéré soit publié dans l’extrait du registre.

À qui incombe la compétence pour la libération ultérieure ?

Conformément à l’art. 634b CO, la décision relative à la libération ultérieure relève du conseil d’administration. La convocation et la tenue d’une assemblée générale ne sont donc pas nécessaires.

Quelle est la différence entre une libération ultérieure et l’appel ultérieur d’apports relatifs aux actions non entièrement libérées ?

Les deux termes désignent le même processus, qui est réglé par le droit suisse des sociétés anonymes à l’art. 634b CO.

Quelles informations les détenteurs de participations doivent-ils communiquer à la société conformément à la loi sur la transparence ?

Les détenteurs de participations doivent notamment informer la société : de l’identité de l’ayant droit économique, du nom, prénom, de la date de naissance, de la nationalité et de l’État de résidence de cet ayant droit économique, de la nature et de l’étendue du contrôle exercé, de toute modification de ces informations (dans un délai d’un mois). Sur demande, ils doivent également fournir des documents complémentaires permettant d’identifier l’ayant droit économique.

Pourquoi les actionnaires/associés et les ayants droit économiques sont-ils eux-mêmes soumis à une obligation de déclaration conformément à la loi sur la transparence ?

Parce qu’eux seuls savent s’ils agissent pour leur propre compte ou pour celui d’une autre personne. De nombreuses structures de contrôle — par exemple des relations fiduciaires, des accords silencieux ou des chaînes de participations — ne sont pas visibles pour la société. Sans leur collaboration active, la société ne peut pas remplir ses propres obligations d’identification, de vérification et de communication.

À qui s’applique la loi sur la transparence (LTPM) ?

À qui s’applique la loi sur la transparence (LTPM) ?

Quels documents doivent être signés manuscritement ou au moyen d’une signature électronique qualifiée (SEQ) dans le contexte des Corporate Actions ?

La forme écrite – ou son équivalent numérique, la signature électronique qualifiée (SEQ) – est requise pour un ensemble d’actes et de documents essentiels dans le cadre des Corporate Actions. Cela inclut notamment les procès-verbaux de l’assemblée générale et du conseil d’administration, les déclarations de cession nécessaires au transfert civil valable d’actions, les attestations fiscales, les déclarations de compensation dans le cadre de la conversion de prêts convertibles en actions, les rapports du conseil d’administration relatifs aux augmentations de capital, les déclarations Lex Koller/Friedrich, les réquisitions d’inscription au registre du commerce, les déclarations d’acceptation de mandats, ainsi que d’autres actes pour lesquels la loi impose la forme écrite. L’ensemble de ces documents peut être généré et signé au moyen de la plateforme Konsento.

Was ist eine qualifizierte elektronische Signatur QES?

La signature électronique qualifiée (SEQ) constitue la forme la plus sûre de signature numérique. Elle est, tant dans l’Union européenne que dans la Suisse, reconnue juridiquement comme équivalente à une signature manuscrite. Elle repose sur un certificat numérique qualifié délivré par un prestataire de services de certification accrédité, après vérification formelle de l’identité du signataire. En Suisse, la SEQ est expressément assimilée à la signature manuscrite conformément à l’art. 14 al. 2bis CO. Elle peut dès lors être utilisée pour la signature de tous les contrats, actes ou documents pour lesquels la loi exige la forme écrite.

Les entités juridiques étrangères sont-elles également soumises à la LTPM ?

Oui. Les entités étrangères sont soumises à la LTPM lorsqu’elles présentent un lien pertinent avec la Suisse, notamment une administration effective exercée depuis la Suisse, la propriété d’un bien immobilier en Suisse, ou l’exploitation d’une succursale inscrite au registre du commerce. Il peut s’agir, par exemple, d’une UK Limited, d’une Delaware LLC ou d’une SARL française dirigée depuis la Suisse.

Quelles entités juridiques sont expressément exclues de l’obligation d’annonce selon la Loi sur la transparence des personnes morales (LTPM) ?

Sont exclues de la LTPM les sociétés dont les droits de participation sont cotés, les filiales détenues à plus de 75 % par de telles sociétés cotées, ainsi que les institutions de prévoyance professionnelle. Ces entités n’ont aucune obligation d’annonce au Registre de transparence.

Quelles entités juridiques suisses sont soumises à la Loi sur la transparence des personnes morales (LTPM) ?

La LTPM s’applique à pratiquement toutes les personnes morales de droit privé suisse, notamment les SA, Sàrl, sociétés en commandite par actions, coopératives, SICAV, SICAF et sociétés en commandite de placements collectifs. Toutes doivent identifier et déclarer leurs ayants droit économiques.

Comment les entreprises peuvent-elles se préparer dès aujourd'hui aux nouvelles obligations prévues par la loi sur la transparence ?

La loi sur la transparence entrera en vigueur à la mi-2026, mais il vaut mieux s'y préparer dès maintenant : les entreprises doivent vérifier leurs structures de propriété et de contrôle, documenter leurs chaînes de participation et enregistrer clairement tous les ayants droit économiques. Grâce au registre numérique des actions de Konsento, ces données peuvent d'ores et déjà être représentées de manière structurée, vérifiées et préparées pour être transmises au registre de transparence, conformément à la loi et de manière efficace.

Que se passe-t-il lorsqu'une entreprise n'est pas en mesure d'identifier clairement les ayants droit économiques ?

Dans ce cas, la société doit : documenter toutes les vérifications effectuées et déposer une déclaration de remplacement dans laquelle l'organe de direction suprême (par exemple, le président du conseil d'administration) est déclaré comme ayant droit économique. Ainsi, le registre de transparence reste complet même si aucune personne exerçant un contrôle n'est clairement identifiable.

Quelles informations les entreprises doivent-elles obtenir sur leurs ayants droit économiques conformément à la loi sur la transparence ?

La société doit enregistrer bien plus que les noms et dates de naissance. Les informations obligatoires comprennent : le type et l'étendue du contrôle (seul, conjoint, direct, indirect, par participation ou par d'autres moyens), la catégorie de participation (25-50 %, 50-75 %, plus de 75 %), la chaîne de contrôle complète, y compris toutes les entités juridiques intermédiaires avec leur numéro d'identification fiscale, leur pays de résidence et leur forme juridique, ainsi que des preuves d'identité claires (numéro AVS ou pièce d'identité).

Qui est considéré comme ayant droit économique au sens de la loi sur la transparence ?

Est considérée comme ayant droit économique d'une société toute personne physique qui contrôle en dernier ressort une société en détenant, directement ou indirectement, seule ou de concert avec des tiers, au moins 25 % du capital ou des voix, ou qui contrôle cette société d'une autre manière.

Combien coûte le registre d’actions numérique de Konsento ?

Le registre d’actions numérique de Konsento est gratuit jusqu’à 150 actionnaires. Pour les sociétés anonymes comptant un plus grand nombre d’actionnaires, nous établissons une offre personnalisée.

Comment puis-je importer mon registre d’actions existant avec la solution d’IA de Konsento ?

Inscris ta société sur https://app.konsento.ch/auth/new-register . Dans un premier temps, indique simplement le nom de ta société – Konsento récupère automatiquement les données publiques du registre du commerce et les intègre dans le formulaire d’inscription. Juste après, tu peux téléverser ton registre d’actions existant au format Word, Excel ou PDF. L’ensemble du processus – de la saisie du nom de la société jusqu’au téléversement du registre – prend moins de 10 secondes. Nous analysons ensuite ton registre d’actions à l’aide de notre intelligence artificielle et utilisons ces données pour remplir ton registre d’actions et de transactions numériques sur Konsento. Chaque registre est ensuite soumis à un contrôle qualité manuel approfondi, après quoi nous te contactons personnellement.

Comment Konsento aide-t-il les entreprises à renforcer leur gouvernance d’entreprise ?

Konsento permet aux startups et PME de structurer leur gouvernance d’entreprise de manière digitale, efficace et conforme au droit. La plateforme offre une gestion centralisée des actionnaires et du conseil d’administration, la génération automatique de procès-verbaux et la documentation légale de toutes les opérations sociétaires. Cela permet aux entreprises de respecter les standards de gouvernance, de renforcer la confiance des investisseurs et d’améliorer leur valorisation lors des levées de fonds.

Quelles erreurs de gouvernance entraînent le plus souvent des décotes de valorisation ?

Les erreurs les plus fréquentes concernent les cap tables opaques, les processus décisionnels flous, l’absence de procès-verbaux des réunions du conseil et les rôles mal définis dans l’équipe fondatrice. Le mélange d’intérêts privés et professionnels constitue également un signal d’alerte pour les investisseurs. Ces lacunes affaiblissent la confiance – et donc la valorisation.

Dans quelle mesure la gouvernance d’entreprise influence-t-elle la valorisation d’une startup ?

Une bonne gouvernance peut augmenter la valorisation d’une entreprise jusqu’à 30 % – ou la réduire dans la même proportion en cas de faiblesses. Les investisseurs évaluent la transparence de la structure de propriété, la qualité du conseil d’administration, la documentation des décisions et la gestion des conflits d’intérêts. Une gouvernance insuffisante entraîne souvent des décotes et des conditions contractuelles plus strictes lors de la due diligence.

Quel est le lien entre l’identification et la signature électronique qualifiée ?

Avant qu’une QES puisse être délivrée ou utilisée, l’identité du signataire doit être formellement vérifiée une seule fois. Aujourd’hui, cela se fait principalement via des procédures Video-Ident ou Self-Ident. À l’avenir, l’e-ID simplifiera cette étape, car elle constitue une preuve d’identité numérique officielle reconnue par la Confédération. La QES repose donc directement sur une identification fiable : seule une personne clairement identifiée peut signer numériquement avec valeur légale. L’interopérabilité entre e-ID et QES garantit ainsi des processus numériques à la fois efficaces et juridiquement sûrs.

Puis-je signer des documents avec une signature électronique qualifiée (QES) sur Konsento ?

Oui. La plateforme Konsento prend déjà en charge les flux de signature QES de prestataires suisses reconnus. Les administrateurs, actionnaires, investisseurs et notaires peuvent ainsi signer directement dans Konsento des documents juridiquement valables – tels que des procès-verbaux, cessions d’actions, bulletins de souscription ou dépôts au registre du commerce. Dès que l’e-ID sera disponible, elle servira de preuve d’identité intégrée, rendant le processus de signature encore plus rapide et plus fluide.

Quels documents des processus de Corporate Actions doivent être signés avec une QES ?

Dans le cadre des Corporate Actions, tous les documents nécessitant une forme écrite légale doivent être signés au moyen d’une QES. Cela inclut notamment : les procès-verbaux d’assemblées générales et de réunions du conseil d’administration, les bulletins de souscription et déclarations de compensation lors d’augmentations de capital, les rapports d’augmentation de capital du conseil d’administration et les actes authentiques, les dépôts et inscriptions au registre du commerce. La plateforme Konsento permet d’effectuer l’ensemble de ces étapes de manière numérique, sécurisée et conforme au droit, avec signature électronique qualifiée et authentification intégrée.

Quel type de signature électronique est équivalent à la signature manuscrite ?

La signature électronique qualifiée (QES) est la seule forme de signature électronique ayant la même valeur légale qu’une signature manuscrite. Elle satisfait aux exigences de la forme écrite prévues aux articles 13 et 14 du Code des obligations (CO), notamment l’art. 14 al. 2bis CO, selon lequel une QES a la même validité juridique qu’une signature autographe. Tous les documents nécessitant une signature écrite peuvent donc être signés de manière numérique et juridiquement valable.

Comment l’e-ID peut-elle être utilisée dans les processus de Corporate Actions ?

L’e-ID peut être utilisée dans le cadre des Corporate Actions pour l’authentification sécurisée des actionnaires, des membres du conseil d’administration et des notaires – par exemple lors d’assemblées générales virtuelles, de l’identification des ayants droit économiques ou d’actes authentiques électroniques. Ces processus deviennent ainsi plus rapides, plus efficaces et infalsifiables. Konsento intégrera l’e-ID dans ses processus dès que les premières e-ID seront délivrées.

En quoi l’e-ID se distingue-t-elle des méthodes d’identification existantes ?

Contrairement aux procédures de Self-Ident ou de Video-Ident, qui doivent être répétées pour chaque service, l’e-ID est vérifiée une seule fois par la Confédération. Elle peut ensuite être utilisée pour toutes les démarches numériques. Cela permet de gagner du temps, de réduire les coûts et d’augmenter la sécurité.

Qu’est-ce que l’e-ID et à quoi sert-elle ?

L’e-ID est le nouveau moyen d’identification numérique officiel en Suisse. Elle permet à toute personne de s’identifier en ligne de manière sûre et vérifiée – que ce soit auprès des autorités, des banques ou de plateformes comme Konsento. Grâce à elle, il n’est plus nécessaire de répéter le processus d’identification pour chaque prestataire.

Comment Konsento peut-il soutenir le conseil d’administration en cas de surendettement ?

Konsento permet au conseil d’administration d’effectuer une augmentation de capital de manière efficace, conforme au droit et entièrement en ligne. La plateforme aide à planifier et à exécuter les décisions, génère automatiquement les documents nécessaires pour le conseil, le notaire et le registre du commerce, permet la notarisation en ligne par un officier public et transmet l’inscription électroniquement – le tout sans démarches administratives ni présence physique. En période de restructuration, cet aspect est essentiel : grâce à l’automatisation et à la notarisation en ligne, l’augmentation de capital avec Konsento est particulièrement rentable et peut être réalisée rapidement, même avec des ressources limitées.

Quelle est la différence entre perte de capital et surendettement ?

Une perte de capital survient lorsque les fonds propres tombent sous la moitié du capital-actions et des réserves légales. Le surendettement existe lorsque l’actif ne suffit plus à couvrir l’ensemble des dettes, entraînant des fonds propres négatifs.

Quelles mesures le conseil d’administration d’une SA suisse doit-il prendre en cas de surendettement ?

Le conseil doit établir un bilan intermédiaire, le faire vérifier et, en cas de sous-couverture objective, avertir le tribunal – sauf si des rangs subordonnés suffisants existent parmi les créanciers.

Qu’est-ce que le surendettement selon le droit suisse ?

Le surendettement survient lorsque l’actif d’une société ne suffit plus à couvrir toutes ses dettes – les fonds propres sont ainsi épuisés.

Que prévoit l’art. 725 CO ?

L’art. 725 CO prévoit que le conseil d’administration doit agir immédiatement en cas de perte de capital ou de surendettement imminent – par exemple en convoquant une assemblée générale, en établissant un bilan intermédiaire ou en informant le tribunal.

Puis-je également gérer des bons de participation dans Konsento ?

Oui. La gestion numérique des registres de Konsento prend également en charge le capital de participation et les bons de participation dans leur intégralité. Comme pour les actions, tu peux enregistrer des déclarations de cession et les associer aux transactions correspondantes. Le système crée automatiquement un registre des transactions et un registre des participants, et calcule pour chaque investisseur la part exacte du capital propre et des droits de vote, en tenant compte de l’ensemble du capital-actions et du capital de participation. Le module d’assemblée générale tient également compte automatiquement des obligations d’information légales selon les art. 656c et 656d CO : les participants sont informés en temps utile de la tenue de l’assemblée générale et des objets de délibération – de manière numérique et sans intervention manuelle.

Quelle est la différence en matière de dilution entre une augmentation du capital-actions et une augmentation du capital de participation ?

Lors d’une augmentation du capital-actions (art. 650 ss CO), de nouvelles actions assorties du droit de vote sont émises, ce qui dilue la proportion des droits de vote des actionnaires existants. En revanche, une augmentation du capital de participation (art. 656a ss CO) n’entraîne aucune dilution des droits de vote, puisque les certificats de participation n’en confèrent pas. Seule la part économique dans le bénéfice ou les fonds propres peut être modifiée. Cette solution convient particulièrement aux entrepreneurs qui souhaitent lever des fonds sans céder de contrôle décisionnel.

Was sind Partizipationsscheine?

Partizipationsscheine sind gemäss Art. 656a Abs. 2 OR Wertrechte, die – ähnlich wie Aktien – einen Anteil am Eigenkapital einer Gesellschaft repräsentieren, jedoch ohne Stimmrecht. Inhaber von Partizipationsscheinen (Partizipanten) haben im Wesentlichen dieselben Vermögensrechte wie Aktionäre, insbesondere Dividendenanspruch (Art. 660 OR), Bezugsrechte (Art. 652b OR) und Anspruch auf Liquidationserlös (Art. 745 Abs. 1 OR). Die Statuten können gemäss Art. 656b OR Vorrechte wie Vorzugs- oder kumulative Dividenden vorsehen, um Investoren für das fehlende Stimmrecht zu entschädigen.

Qu’est-ce que le capital de participation ?

Le capital de participation est une forme particulière de fonds propres que les sociétés anonymes peuvent créer selon les art. 656a ss CO. Il est constitué par l’émission de certificats de participation et fait partie des fonds propres de la société, bien qu’il ne confère aucun droit de vote. Le capital de participation permet à une société de renforcer ses fonds propres ou d’attirer de nouveaux investisseurs sans diluer les droits de vote des actionnaires existants. Les distributions sur le capital de participation ne sont versées que si l’assemblée générale en décide, ce qui préserve la flexibilité financière de la société.

Comment les entreprises peuvent-elles se préparer à la loi sur la transparence et au registre de transparence ?

La première étape consiste à disposer d’un registre des propriétaires complet et exact. Un registre bien structuré constitue la base d’une déclaration fluide au registre de transparence. Les outils numériques comme le registre des actions de Konsento permettent de gérer les données d’actionnariat de manière claire, de détecter les lacunes et de garantir une conformité continue — simplement, efficacement et selon le droit.

Quelles obligations de déclaration les entreprises suisses auront-elles selon la loi sur la transparence ?

Les sociétés devront identifier et vérifier leurs ayants droit économiques, déclarer leurs informations au registre de transparence, et maintenir leurs données à jour. Concrètement, cela comprend : L’identification et la vérification des ayants droit économiques La déclaration électronique au registre de transparence La mise à jour en cas de changement dans la structure de propriété ou de contrôle La conservation des documents justificatifs La déclaration se fera via une plateforme électronique centrale ou par l’intermédiaire du registre du commerce.

Qu’est-ce que la loi sur la transparence ?

La loi sur la transparence (LTJP) – ou Loi fédérale sur la transparence des personnes morales et l’identification des ayants droit économiques – introduit de nouvelles obligations de déclaration pour les sociétés suisses. Elle vise à renforcer la transparence des structures juridiques, à prévenir le blanchiment d’argent et à aligner le droit suisse sur les normes internationales du GAFI. L’un de ses éléments centraux est le registre de transparence, dont l’entrée en vigueur est prévue pour 2026.

Qu’est-ce que le registre de transparence ?

Le registre de transparence est une base de données fédérale centrale et non publique, tenue par le Département fédéral de justice et police (DFJP). Il recense les informations relatives aux ayants droit économiques des personnes morales – les personnes physiques qui exercent en dernier ressort le contrôle sur une société. L’accès est réservé aux autorités et aux intermédiaires financiers, afin de leur permettre de remplir leurs obligations en matière de lutte contre le blanchiment d’argent, de fiscalité et de surveillance.

Qu’est-ce qu’une marge de fluctuation de capital ?

La marge de fluctuation de capital permet au conseil d’administration d’augmenter ou de réduire le capital-actions de la société dans une certaine limite, sans devoir convoquer une nouvelle assemblée générale pour chaque modification. Conformément aux art. 653s à 653u CO, l’assemblée générale peut autoriser le conseil d’administration, pour une durée maximale de cinq ans, à modifier le capital-actions à l’intérieur d’une telle marge. Cette autorisation doit être inscrite dans les statuts et faire l’objet d’une constatation notariée. La limite supérieure de la marge de fluctuation ne peut dépasser de plus de la moitié le capital-actions inscrit au registre du commerce, et la limite inférieure ne peut le réduire de plus de la moitié. Le capital-actions minimum légal d’une SA, soit CHF 100'000.00, ne peut toutefois jamais être franchi à la baisse. À l’intérieur de cette marge, le conseil d’administration peut augmenter ou réduire le capital. Chaque modification nécessite une résolution d’exécution formelle du conseil d’administration.

Quand le conseil d’administration doit-il adopter une résolution d’augmentation du capital et à quoi sert-elle ?

Si les statuts de la société prévoient une fourchette de capital (capital autorisé), le conseil d’administration peut émettre de nouvelles actions dans cette limite sans qu’une décision supplémentaire de l’assemblée générale ne soit nécessaire. Pour que cette augmentation de capital soit effectivement réalisée, le conseil doit toutefois adopter une résolution d’exécution formelle. Dans cette résolution, le conseil précise le nombre de nouvelles actions à émettre, leur prix d’émission et la date à laquelle l’augmentation prend effet. Cette décision sert ainsi à mettre en œuvre l’autorisation prévue dans la fourchette de capital et doit être consignée par écrit. La résolution d’augmentation du capital constitue la base légale permettant la constatation notariée et l’inscription de l’augmentation du capital au registre du commerce.

Was ist der Unterschied zwischen einer Finanzierungsrunde und einer Kapitalerhöhung?

Bei einer Finanzierungsrunde beschafft sich ein Unternehmen Kapital von externen Investoren. Dies kann entweder durch die Aufnahme eines Wandeldarlehens oder die direkte Ausgabe von Aktien erfolgen. Eine Aktiengesellschaft hat ein in den Statuten festgelegtes Kapital, das aufgeteilt ist in eine bestimmte Anzahl Aktien, die einen ebenfalls statutarisch definierten Nennwert haben, bspw. CHF 100'000.00 Aktienkapital, eingeteilt in 1'000'000 Namenaktien zu CHF 0.10. Wenn die AG neue Aktien an Investoren abgibt - sei dies durch Verrechnung von zuvor gewährten Wandeldarlehen, sei dies durch die direkte Ausgabe von Aktien - muss sie diese Aktien im Rahmen einer Kapitalerhöhung schaffen. Dieser Vorgang beinhaltet diverse Beschlüsse der bisherigen Eigentümer (Generalversammlung) und des Verwaltungsrates, Änderungen der Statuten, zahlreiche Bestätigungen durch den Verwaltungsrat, öffentliche Beurkundungen und Handelsregisteranmeldungen. Eine Kapitalerhöhung muss aber nicht zwingend durch Verrechnung von Darlehen oder durch Einzahlung von Investoren erfolgen, sondern kann bspw. auch aus eigenen Mitteln der Gesellschaft erfolgen. Eine Finanzierungsrunde bedingt somit in jedem Fall früher oder später eine Kapitalerhöhung, eine Kapitalerhöhung aber nicht unbedingt eine Finanzierungsrunde.

Comment réduire les coûts de mon augmentation de capital ?

Plusieurs facteurs permettent de réduire considérablement les coûts d’une augmentation de capital – Konsento les réunit tous sur une seule plateforme. Un processus structuré et entièrement digitalisé évite les corrections coûteuses et les retards inutiles. Grâce à la génération et au traitement automatisés des documents, de nombreuses tâches manuelles effectuées par des avocats et des notaires deviennent superflues. Et grâce à la notarisation en ligne intégrée, la collaboration avec les notaires devient plus fluide – avec, à la clé, des frais d’authentification attractifs.

Une décision circulaire du conseil d’administration doit-elle également être consignée dans un procès-verbal ?

Oui, les décisions circulaires doivent également être consignées dans un procès-verbal (art. 713 al. 3 CO), soit sous la forme d’un procès-verbal distinct, soit intégrées au procès-verbal de la prochaine séance. Lorsqu’il s’agit d’un procès-verbal distinct, on parle d’un procès-verbal d’attestation, signé par le président et le secrétaire pour confirmer la décision. Konsento génère automatiquement ces procès-verbaux.

Un décision circulaire du conseil d’administration nécessite-t-elle également un président ?

Oui, une décision circulaire du conseil d’administration nécessite également un président (Art. 713 al. 3 CO). Le président est chargé de diriger la procédure et de veiller à ce que la décision soit valablement prise, même lorsque le vote se déroule par écrit ou par voie électronique. Il conduit le vote, s’assure du respect des exigences formelles et veille à la bonne consignation de la décision. En cas d’égalité des voix, le président dispose d’une voix prépondérante, sauf disposition contraire des statuts. Les décisions circulaires sont prises selon le principe « une personne – une voix » et nécessitent souvent un procès-verbal séparé, signé par le président et le secrétaire, afin d’attester la validité de la décision.

Comment Konsento soutient-il le principe d’immédiateté de l’assemblée générale ?

Konsento garantit que la formation de la volonté des actionnaires – qu’elle soit physique, hybride ou virtuelle – se déroule en temps réel et dans un échange direct. Lors des assemblées générales physiques, les actionnaires peuvent voter en direct pendant la séance depuis leur smartphone, tablette ou ordinateur portable et participer activement au processus décisionnel. Lors des assemblées générales hybrides ou virtuelles, une visioconférence assure l’interaction immédiate entre les participants. Le lien de visioconférence peut être intégré directement dans l’assemblée générale dans Konsento, et inversement, les points à l’ordre du jour et les résultats des votes peuvent être partagés en temps réel. Konsento est neutre sur le plan technologique : la plateforme est compatible avec toutes les solutions de visioconférence courantes telles que Zoom, Microsoft Teams, Google Meet ou Webex. Le principe d’immédiateté reste ainsi pleinement garanti, même dans l’espace numérique.

Que signifie le principe d’immédiateté lors de l’assemblée générale ?

Le principe d’immédiateté signifie que les actionnaires interagissent directement entre eux lors de l’assemblée générale afin de former la volonté de la société. Traditionnellement, ce principe exigeait la présence physique des actionnaires ou de leurs représentants au lieu de l’assemblée, afin de garantir un échange immédiat et une prise de décision éclairée. Depuis la révision du droit des sociétés de 2023, cette interprétation stricte a été assouplie : les assemblées virtuelles, hybrides ou écrites sont désormais admises, à condition que les statuts de la société le prévoient et qu’une interaction en temps réel entre les participants soit assurée.

Nos publications récentes

Convocation de l’assemblée générale : ce que les sociétés anonymes suisses doivent respecter pour une invitation dans les délais

Le respect du délai de convocation est essentiel pour la validité juridique des décisions. Cet article explique clairement le principe de réception, montre comment calculer correctement le délai de 20 jours selon l’art. 700 CO et met en lumière les différences pratiques entre invitation par courrier et par e-mail. Grâce à des exemples concrets et des recommandations pratiques, vous disposez d’un cadre clair pour envoyer vos invitations en toute sécurité juridique et éviter les risques.

Exclusion du droit de vote lors de la décharge : qui ne peut pas voter à l’assemblée générale

Cet article explique dans quels cas l’exclusion du droit de vote s’applique lors de la décharge du conseil d’administration et quelles personnes ne peuvent pas voter à l’assemblée générale. Il examine des situations typiques telles que les administrateurs actionnaires, les situations de représentation et les structures de groupe. Il montre également les risques juridiques liés au non-respect de l’art. 695 CO. L’objectif est de fournir une compréhension claire de la mise en œuvre pratique de cette règle en assemblée générale.

Que vaut réellement la décharge du conseil d’administration ? Effets et limites expliqués

La décharge du conseil d’administration est une décision centrale de l’assemblée générale. Elle exprime la confiance des actionnaires tout en ayant un impact sur la responsabilité. Cet article explique son fonctionnement, ses limites et les risques subsistants.

Quand une société anonyme non cotée doit-elle désigner un représentant indépendant des droits de vote ?

Beaucoup de conseils d’administration pensent que le représentant indépendant des droits de vote ne concerne que les sociétés cotées. Pourtant, même les sociétés anonymes non cotées peuvent devoir en désigner un, notamment lors d’assemblées générales virtuelles ou lorsque la représentation est limitée. Cet article explique les bases légales, les situations pratiques et le rôle du conseil d’administration.

Quand un représentant indépendant est-il réellement indépendant ?

Les sociétés anonymes non cotées peuvent elles aussi être tenues de désigner un représentant indépendant. Cet article explique dans quels cas cette obligation s’applique et quelles exigences doivent être respectées en matière d’indépendance. Il repose notamment sur l’art. 689d CO ainsi que sur les règles d’indépendance de l’organe de révision prévues à l’art. 728 CO. L’article montre de manière pratique quelles imbrications économiques ou organisationnelles peuvent poser problème.

Procès-verbal d’assemblée générale simplifié – comment les petites sociétés anonymes obtiennent efficacement un procès-verbal conforme grâce à l’AGA rapide de Konsento

Le procès-verbal d’assemblée générale est une obligation légale pour chaque société anonyme. Pourtant, la préparation de l’assemblée et la rédaction du procès-verbal représentent souvent une charge administrative importante pour les petites entreprises. Cet article explique le contenu obligatoire d’un procès-verbal d’assemblée générale selon le droit suisse et montre comment les petites sociétés anonymes peuvent générer automatiquement un procès-verbal conforme grâce à l’AGA rapide de Konsento – de manière numérique, efficace et sans travail manuel.